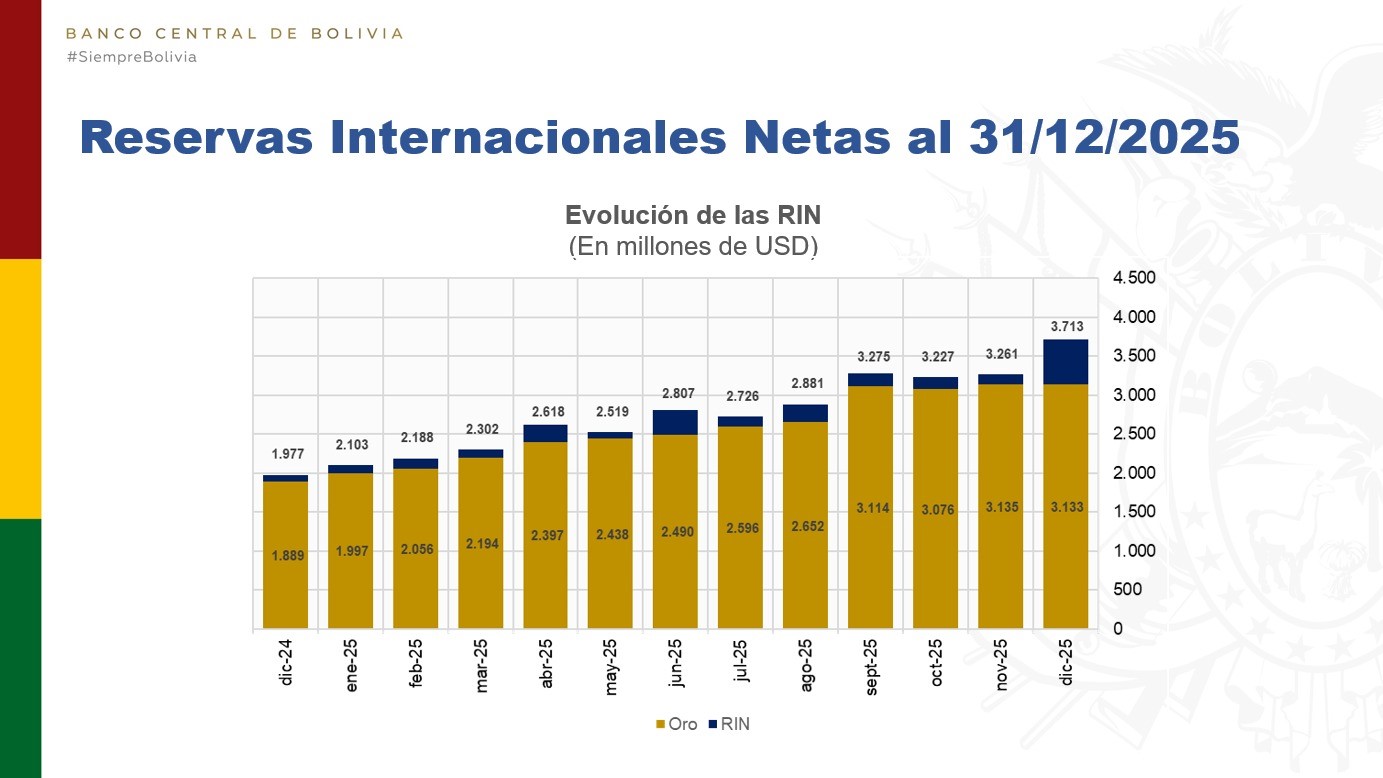

LA PAZ, 20 ene (El Libre Observador) — Bolivia cerró 2025 con 3.713 millones de dólares en reservas internacionales netas, una cifra modesta para el tamaño de su economía y, sobre todo, marcada por una concentración extrema en oro. El 85% de esos activos está ligado al metal precioso, una situación que el propio Banco Central de Bolivia (BCB) considera hoy técnicamente riesgosa y poco compatible con una gestión moderna y prudente de las finanzas públicas.

La advertencia no es menor. En conferencia de prensa, el presidente del BCB, David Espinoza, expuso por primera vez el diagnóstico completo de la nueva administración sobre el manejo de las reservas auríferas heredadas de 2025. El mensaje fue claro: el oro ha servido como tabla de salvación en tiempos de escasez de dólares, pero su peso desproporcionado ha dejado al país expuesto a la volatilidad de los mercados y con escasa liquidez inmediata.

A diciembre de 2025, Bolivia contaba con 22,3 toneladas de oro, valoradas en 3.102 millones de dólares, frente a los 1.900 millones de un año antes. El salto, sin embargo, no respondió a un aumento real del volumen, sino al fuerte repunte del precio internacional del metal. “El volumen prácticamente no cambió; lo que aumentó fue su valoración”, reconoció Espinoza, subrayando un dato clave: el blindaje de las reservas depende más del mercado global que de decisiones internas.

Lejos de las bóvedas del Banco Central, 18,8 toneladas de oro están depositadas e invertidas en bancos de primera línea en Estados Unidos, Alemania, Suiza y Canadá, a través de operaciones financieras de corto plazo. Solo 3,1 toneladas se encuentran disponibles de manera inmediata. En la práctica, el oro funciona más como activo financiero que como respaldo físico, con costos y tiempos adicionales para convertirlo en divisas.

El informe oficial revela además una dinámica que marcó la política económica de 2025: el oro fue comprado, refinado y vendido para sostener la importación de combustibles. Durante ese año, el BCB adquirió 17,3 toneladas en el mercado interno por 2.472 millones de dólares, principalmente entre septiembre y octubre, pero 17,9 toneladas fueron luego vendidas, generando 2.028 millones destinados a gasolina y diésel. El resultado fue un círculo vicioso: el oro no fortalecía las reservas, solo financiaba urgencias.

“Comprar, refinar y vender oro para cubrir importaciones no es una política sostenible”, sentenció Espinoza, al marcar distancia con la gestión anterior. El problema, explicó, no es solo la volatilidad del precio internacional, sino la falta de liquidez inmediata: convertir oro en dólares implica plazos, costos y riesgos que un banco central no debería asumir de forma permanente.

El contraste histórico refuerza la alerta. En 2014, el oro representaba apenas el 11% de las reservas, un rango considerado saludable junto a niveles de entre 10% y 20%. En diciembre pasado, esa proporción llegó al 97% y hoy se mantiene en un todavía elevado 85%. Para el BCB, el desbalance es evidente.

Por ello, la entidad propondrá a la Asamblea Legislativa modificar la Ley 1503, que obliga a mantener al menos 22 toneladas de oro intocables, con el objetivo de diversificar las reservas, reducir riesgos y preservar el capital, en línea con los estándares internacionales.

Mientras tanto, las reservas líquidas en divisas muestran una leve recuperación: pasaron de 70 millones de dólares al inicio de la gestión a cerca de 580 millones, impulsadas por desembolsos de deuda externa y una menor demanda de dólares para importar combustibles.

“El objetivo es fortalecer las reservas en divisas y dejar atrás el uso inadecuado de los recursos”, afirmó Espinoza. El desafío, admiten en el propio Banco Central, será salir de la dependencia del oro sin agravar la fragilidad financiera, en un país donde el brillo del metal ha terminado por ocultar las grietas de fondo de la economía.